Por que considerar um plano de saúde para empresas

O plano empresarial costuma oferecer melhor relação custo–benefício do que alternativas individuais, pois o risco é diluído entre vários beneficiários. Em muitas operadoras, empresas com apenas duas vidas (por exemplo, titular e um funcionário) já podem contratar, o que torna o benefício acessível inclusive para micro e pequenas empresas. Entre as vantagens mais percebidas estão:

- Mensalidades mais competitivas: valores por vida geralmente inferiores aos praticados em contratos individuais.

- Condições de carência mais favoráveis: possibilidade de isenção parcial ou total conforme campanha da operadora e perfil do grupo.

- Flexibilidade na inclusão de dependentes: políticas claras para cônjuges, filhos e, em alguns casos, outras relações previstas em regulamento.

- Rede credenciada ampla: hospitais, clínicas e laboratórios de referência local, regional ou nacional, de acordo com o plano escolhido.

O que a ANS garante por lei

Todos os contratos devem obedecer às normas da Agência Nacional de Saúde Suplementar (ANS), que define regras de contratação, prazos de carência e o Rol de Procedimentos e Eventos em Saúde. Isso assegura coberturas mínimas para consultas, exames, internações, urgência e emergência, entre outros serviços. Mesmo assim, as operadoras podem diferenciar-se em rede credenciada, abrangência geográfica, canais de atendimento e serviços adicionais (por exemplo, programas de prevenção e gestão de crônicos). Por isso, é importante avaliar não apenas o preço, mas a utilidade real do plano para o seu time.

Quem pode contratar e quem pode entrar como dependente

O contrato é coletivo por pessoa jurídica, exigindo um CNPJ ativo. Em geral, podem entrar como titulares os colaboradores com vínculo empregatício. A inclusão de dependentes (como cônjuge e filhos) segue as regras de cada operadora. Em alguns casos, há possibilidade de adesão de estagiários e aprendizes, conforme critérios específicos. Antes da cotação, confirme o enquadramento do seu quadro de pessoal e alinhe expectativas sobre prazos, movimentações (entradas e saídas) e políticas de coparticipação.

Operadoras e perfis de rede

O mercado oferece desde redes regionais com ótimo atendimento local até redes nacionais voltadas a quem viaja com frequência. Exemplos de marcas conhecidas incluem Bradesco Saúde, SulAmérica, Amil, Unimed, Porto Seguro Saúde, NotreDame Intermédica e, em algumas praças, opções como Usisaúde. A escolha ideal depende do mapa de residências dos colaboradores, dos hospitais de referência que a empresa considera essenciais e do orçamento disponível.

Como este guia está organizado

Nas próximas partes, apresentaremos 10 pontos essenciais para orientar sua decisão: modalidades de contratação, documentos, prazos de carência e portabilidade, abrangência e rede, tipos de acomodação, coparticipação, reajustes, gestão do benefício, boas práticas de implementação e um checklist final para contratar sem dor de cabeça. Também incluiremos tabelas simples para facilitar a comparação entre alternativas e um FAQ para tirar dúvidas comuns.

Conte com ajuda especializada

Comparar planos, regras e coberturas pode tomar tempo e gerar dúvidas. Os corretores especializados do PlanoEmpresarialSaude.com.br auxiliam na análise do perfil da sua empresa, na conferência de documentos e na negociação com as operadoras, garantindo uma contratação adequada ao seu orçamento e às necessidades do seu time. Se preferir, você pode iniciar com uma cotação orientada e, a partir dela, aprofundar cada ponto deste guia de forma prática.

1) Como funciona o plano de saúde para empresas

O plano de saúde para empresas é um contrato coletivo vinculado ao CNPJ. A empresa torna-se estipulante (responsável pelo contrato) e os colaboradores são os beneficiários. Como o risco é diluído em grupo, os valores por vida tendem a ser mais competitivos do que em planos individuais.

Existem duas frentes principais de contratação:

- Coletivo empresarial: contratado diretamente pela empresa para colaboradores com vínculo empregatício, com ou sem dependentes.

- Coletivo por adesão: contratado via administradora para categorias profissionais, sindicatos ou associações.

Na prática, o coletivo empresarial traz maior poder de negociação, gestão mais simples e, em muitos mercados, prazos de carência menores. Já o por adesão pode ser alternativa quando o empregador ainda não deseja assumir a gestão do benefício ou quando a categoria profissional oferece condições especiais.

Visão geral comparativa

| Critério | Coletivo Empresarial | Coletivo por Adesão |

|---|---|---|

| Quem contrata | Empresa (CNPJ) | Profissional/associado via administradora |

| Público | Colaboradores e dependentes | Categoria profissional e dependentes |

| Gestão | RH/Financeiro da empresa | Administradora + beneficiário |

| Carências | Geralmente menores/negociáveis | Variáveis, tendem a ser maiores |

| Preço por vida | Competitivo (risco diluído no CNPJ) | Competitivo, mas com variações por faixa |

| Indicação | Empresas a partir de 2 vidas | Profissionais com entidade de classe |

2) Documentos e requisitos para cotar e contratar

Para iniciar a cotação e a contratação, a empresa precisa comprovar a existência do CNPJ, seu quadro de pessoal e a elegibilidade dos beneficiários. Abaixo, um checklist prático:

| Documento | Finalidade | Observações |

|---|---|---|

| CNPJ ativo | Identificação da pessoa jurídica | Emitido pela Receita Federal |

| Contrato social/alterações | Comprovar atividade e sócios | Versão atualizada |

| Comprovante de endereço | Definir abrangência regional | Conta recente ou documento oficial |

| Relação de funcionários | Comprovar vínculo | GFIP/FGTS, eSocial ou equivalente |

| Documentos dos beneficiários | Identificação e elegibilidade | RG, CPF, certidões e comprovantes |

Em grupos muito pequenos (por exemplo, duas vidas), é comum que a operadora solicite comprovação adicional para evitar seleção adversa. Nossos corretores ajudam a validar tudo antes do envio, evitando retrabalho e acelerando a aprovação.

3) Abrangência, rede credenciada e perfis de uso

A rede credenciada define quais hospitais, clínicas e laboratórios o seu time poderá usar. É um dos fatores mais importantes para a satisfação dos colaboradores e deve ser mapeado com base no endereço de residência da equipe e nos hospitais de referência para sua operação.

| Abrangência | Para quem é indicado | Vantagens | Pontos de atenção |

|---|---|---|---|

| Municipal/Regional | Equipes concentradas em uma cidade/região | Preço mais competitivo; rede local forte | Limitações fora da região |

| Estadual | Empresas com bases no mesmo estado | Boa cobertura intraestadual | Viagens interestaduais podem ficar descobertas |

| Nacional | Times distribuídos; gestores que viajam | Flexibilidade máxima | Custo superior |

Além da abrangência, avalie categoria de hospitais (geral, alta complexidade, maternidades de referência), canais digitais (telemedicina, reembolso online) e programas de prevenção (gestão de crônicos, saúde mental). Empresas com filiais ou colaboradores em diferentes cidades — por exemplo, que também consideram planos de saúde em Sorocaba — tendem a se beneficiar de redes mais amplas ou de combinações de produtos por região.

4) Acomodação, padrão de atendimento e experiência do usuário

A acomodação (enfermaria ou apartamento) impacta preço e conforto em internações. Entender essa diferença evita frustrações e gastos desnecessários.

| Opção | Descrição | Quando escolher | Impacto no preço |

|---|---|---|---|

| Enfermaria | Quarto compartilhado | Quando o custo é prioridade | Mais baixo |

| Apartamento | Quarto privativo | Quando privacidade e conforto são essenciais | Mais alto |

Recomenda-se mapear o perfil do time: idade média, existência de gestantes, histórico de uso (quando disponível) e expectativa de conforto. Em muitas companhias, uma combinação de planos por cargo ou por região traz melhor equilíbrio entre orçamento e satisfação.

5) Carências, CPT e portabilidade (o que muda na prática)

Carência é o período em que algumas coberturas ainda não podem ser utilizadas. Cobertura Parcial Temporária (CPT) pode ser aplicada a doenças e lesões preexistentes, restringindo procedimentos de alta complexidade por um período. A portabilidade permite migrar de um plano para outro, em condições específicas, sem cumprir novas carências.

| Evento | Carência típica | Observações |

|---|---|---|

| Consultas e exames simples | 0–30 dias | Algumas operadoras isentam em campanhas |

| Internações e cirurgias | 120–180 dias | Podem ser negociadas por perfil e tamanho do grupo |

| Parto a termo | 300 dias | Urgência/emergência têm regras próprias |

| Doença/lesão preexistente (CPT) | Até 24 meses | Restrição parcial e temporária |

Quando há portabilidade válida e o beneficiário está adimplente no plano atual, as carências podem ser reduzidas ou dispensadas conforme regras vigentes. Em migrações corporativas, campanhas de isenção e análise do perfil do grupo podem flexibilizar prazos, especialmente em renovações ou trocas planejadas.

6) Coparticipação: quando vale a pena (com exemplos de cálculo)

Na coparticipação, o colaborador paga um percentual ou valor fixo por uso (consulta, exame, terapia), reduzindo a mensalidade da empresa. É uma ferramenta de equilíbrio orçamentário e estímulo ao uso responsável.

| Modelo | Como funciona | Exemplo | Indicado para |

|---|---|---|---|

| Percentual | Cobrança de % sobre o custo do evento | 30% de uma consulta de R$ 120 → R$ 36 | Equipes com uso moderado |

| Valor fixo | Taxa por tipo de evento | R$ 25 por consulta; R$ 12 por exame simples | Previsibilidade para o colaborador |

| Tetos mensais | Limite máximo por beneficiário/mês | Coparticipação acumulada até R$ 150/mês | Evita onerar quem precisou de mais cuidados |

Boas práticas incluem comunicação clara do modelo, limites mensais para evitar surpresas e monitoramento do uso para ajustar parâmetros em renovações contratuais.

7) Reajustes: faixas, sinistralidade e como negociar

Os contratos empresariais sofrem reajustes anuais que podem considerar sinistralidade (relação entre uso e prêmio), variação de custos médicos e faixa etária. Entender a lógica ajuda a planejar o orçamento e a negociar melhor.

| Tipo | Base | Estratégias de controle |

|---|---|---|

| Anual por sinistralidade | Uso do grupo no último período | Programas de prevenção e gestão de crônicos; coparticipação equilibrada |

| Variação por faixa etária | Idade do beneficiário | Mapear pirâmide etária e simular cenários futuros |

| Revisão de rede/planos | Adequação de perfil x custo | Mix de produtos (enfermaria/apto; regional/nacional) |

Em renovações, compare propostas de diferentes operadoras, avalie migração com portabilidade e considere ajustes finos (coparticipação, rede, acomodação) para manter a qualidade dentro do orçamento.

8) Boas práticas de implementação e comunicação interna

Mesmo o melhor plano pode ser subutilizado se a comunicação falhar. Algumas práticas que elevam a satisfação e reduzem custos:

- Onboarding claro: apresentar rede, canais de atendimento, telemedicina e regras de coparticipação.

- Materiais simples: guias rápidos, vídeos curtos e FAQ interno.

- Dados e acompanhamento: monitore indicadores de uso para ajustar políticas.

- Prevenção: campanhas de vacinação, check-ups, saúde mental e ergonomia.

Quanto mais educado o beneficiário, melhor o aproveitamento do benefício e menor a ocorrência de desperdícios ou glosas.

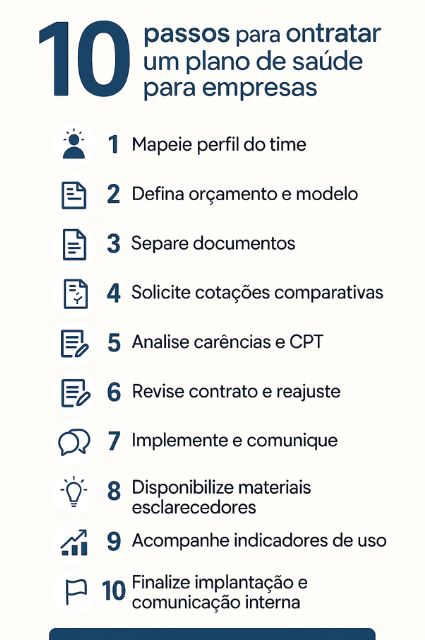

9) Passo a passo para contratar sem dor de cabeça

- Mapeie o perfil do time: idades, localidades, hospitais essenciais, expectativa de acomodação.

- Defina orçamento e modelo: coparticipação, abrangência, rede mínima desejada.

- Separe documentos: do CNPJ e dos beneficiários conforme checklist.

- Solicite cotações comparativas: ao menos 3 operadoras com redes e condições equivalentes.

- Analise carências e CPT: verifique isenções/campanhas e regras de portabilidade.

- Revise contrato e reajuste: entenda critérios, gatilhos e prazos.

- Implemente e comunique: onboarding, FAQ e suporte contínuo.

10) Erros comuns (e como evitar)

- Escolher só pelo preço: rede insuficiente custa caro depois (insatisfação, reembolsos e absenteísmo).

- Ignorar abrangência: times remotos pedem cobertura mais ampla.

- Desconsiderar coparticipação: sem limites e comunicação, pode gerar reclamações.

- Não planejar reajustes: simule cenários e crie política de elegibilidade clara.

- Documentação incompleta: atrasa implantação; revise antes de enviar.

Tabelas de apoio para decisão

Resumo estratégico

| Decisão | Opções | Impacto no custo | Impacto na satisfação |

|---|---|---|---|

| Abrangência | Regional / Estadual / Nacional | Médio a alto | Médio a alto |

| Acomodação | Enfermaria / Apartamento | Médio | Médio |

| Modelo de uso | Com ou sem coparticipação | Alto (mensalidade) | Médio (percepção de custo) |

| Rede-chave | Hospitais e laboratórios específicos | Médio | Alto |

Checklist rápido de contratação

- Perfil do time mapeado (idades, cidades, hospitais essenciais).

- Definição de abrangência e acomodação.

- Escolha do modelo de coparticipação e limites mensais.

- Documentação do CNPJ e dos beneficiários conferida.

- Propostas comparadas em condições equivalentes.

- Carências, CPT e portabilidade avaliadas.

- Critérios de reajuste entendidos e registrados.

- Onboarding interno planejado (guia, FAQ, canais).

Fale com corretores especializados

Se você quer acelerar todo o processo com segurança, fale com nossa equipe. Os corretores do PlanoEmpresarialSaude.com.br comparam propostas, validam documentos, negociam condições e acompanham a implantação para que o seu plano de saúde para empresas seja contratado sem complicação.

Perguntas frequentes

Quantas pessoas mínimas são necessárias para contratar?

Em geral, a partir de 2 vidas (por exemplo, titular e um funcionário). Dependendo da operadora e da praça, podem existir variações.

É possível incluir dependentes?

Sim. As regras variam por operadora, mas normalmente cônjuges e filhos podem ser incluídos mediante comprovação.

Coparticipação aumenta o custo para o colaborador?

Somente quando há utilização. Em contrapartida, a mensalidade tende a ser menor para a empresa. O ideal é adotar limites e comunicação clara.

Posso migrar de plano sem cumprir novas carências?

Em casos com portabilidade válida e adimplência, é possível. Avalie as regras vigentes e conte com suporte especializado para não perder direitos.